フリーランスで節税効果の高いものの一つに、「小規模企業共済」がありますが、

と疑問に思いますよね。具体的に計算をしてみました。

小規模企業共済の概要やメリットなどは省きますので、公式サイトで確認してみてください。

(個人事業主の場合で説明をしています。法人や共同経営者の場合は少し異なるためご注意ください。)

ということです。要は「6ヶ月未満」では何があろうと一円も返ってきません、ということですね。

次に、

ということです。要は「6ヶ月未満」では何があろうと一円も返ってきません、ということですね。

次に、

それでは、積み立てていくといくら節税になるのか、いくら増えるのか、を考えてみます。

まず、掛金は全額所得控除の対象になるため、節税効果が高いということが一番のメリットになります。

次に、前の章で書いたような「解約や減額しなかった場合」のみですが、確実に増えることになるため、iDeCoなどと違って減るリスクがないということですね。

もし減額などをして全額返ってこなかったとしても、節税効果が高いため、結局はプラスかもしれません。

それで、いくらお得なのかですが、公式サイトには毎月の掛金が1万円の場合のみしか例が記載されていないため、1万円から7万円まで1万円刻みで、「節税額」「増える金額」も含めまとめてみました。

ちなみに、税額は所得や控除額などにより異なるため、ここでは話を簡単にするため税率を30%(所得税20%+住民税10%)の人の場合として計算します。また、途中で掛金を変更しなかった場合です。

月額掛金:毎月の掛金の金額

掛金合計:毎月の掛金の金額 x 掛金納付月数

節税額:掛金合計 x 0.3

共済金A:小規模企業共済法施行令で定められている金額をもとに計算

共済金A(増減分):共済金A - 掛金合計

節税額+共済金Aの差額:節税額+共済金A(増減分)

あくまでかなりざっくりの概算ですので、もう少し正確に見積もりたい方は中小機構のサイトにあるシミュレーションを利用してみてください。

加入シミュレーション|小規模企業共済(中小機構)

それでは、積み立てていくといくら節税になるのか、いくら増えるのか、を考えてみます。

まず、掛金は全額所得控除の対象になるため、節税効果が高いということが一番のメリットになります。

次に、前の章で書いたような「解約や減額しなかった場合」のみですが、確実に増えることになるため、iDeCoなどと違って減るリスクがないということですね。

もし減額などをして全額返ってこなかったとしても、節税効果が高いため、結局はプラスかもしれません。

それで、いくらお得なのかですが、公式サイトには毎月の掛金が1万円の場合のみしか例が記載されていないため、1万円から7万円まで1万円刻みで、「節税額」「増える金額」も含めまとめてみました。

ちなみに、税額は所得や控除額などにより異なるため、ここでは話を簡単にするため税率を30%(所得税20%+住民税10%)の人の場合として計算します。また、途中で掛金を変更しなかった場合です。

月額掛金:毎月の掛金の金額

掛金合計:毎月の掛金の金額 x 掛金納付月数

節税額:掛金合計 x 0.3

共済金A:小規模企業共済法施行令で定められている金額をもとに計算

共済金A(増減分):共済金A - 掛金合計

節税額+共済金Aの差額:節税額+共済金A(増減分)

あくまでかなりざっくりの概算ですので、もう少し正確に見積もりたい方は中小機構のサイトにあるシミュレーションを利用してみてください。

加入シミュレーション|小規模企業共済(中小機構)

いかがでしょうか。かなり得ですね。

解約は絶対にしない前提で入ったとしても、毎月の掛金が払えなくなったらどうしよう、と思うかもしれませんが、掛金はいつでも変更ができます。また、掛金の範囲としては、

毎月1,000円〜70,000円

ですので、最悪毎月1,000円にすればOKです。そして、また増やせばOKです。

ただし、以下が注意点ですね。

つまり、余っているお金で毎月の掛金を設定するのが一番だと思います。

小規模企業共済|小規模企業共済(中小機構)

解約は絶対にしない前提で入ったとしても、毎月の掛金が払えなくなったらどうしよう、と思うかもしれませんが、掛金はいつでも変更ができます。また、掛金の範囲としては、

毎月1,000円〜70,000円

ですので、最悪毎月1,000円にすればOKです。そして、また増やせばOKです。

ただし、以下が注意点ですね。

つまり、余っているお金で毎月の掛金を設定するのが一番だと思います。

小規模企業共済|小規模企業共済(中小機構)

- 小規模企業共済に加入して損する場合は?

- 小規模企業共済に加入したらどのくらい増える?

- 小規模企業共済に加入したらどのくらい節税になる?

記事を閲覧するメリット

- 月の掛け金ごとにいくら節税になるかが大体わかる

- 月の掛け金ごとに将来いくら返ってくるかが大体わかる

- 結局いくら得をするのかが大体わかる

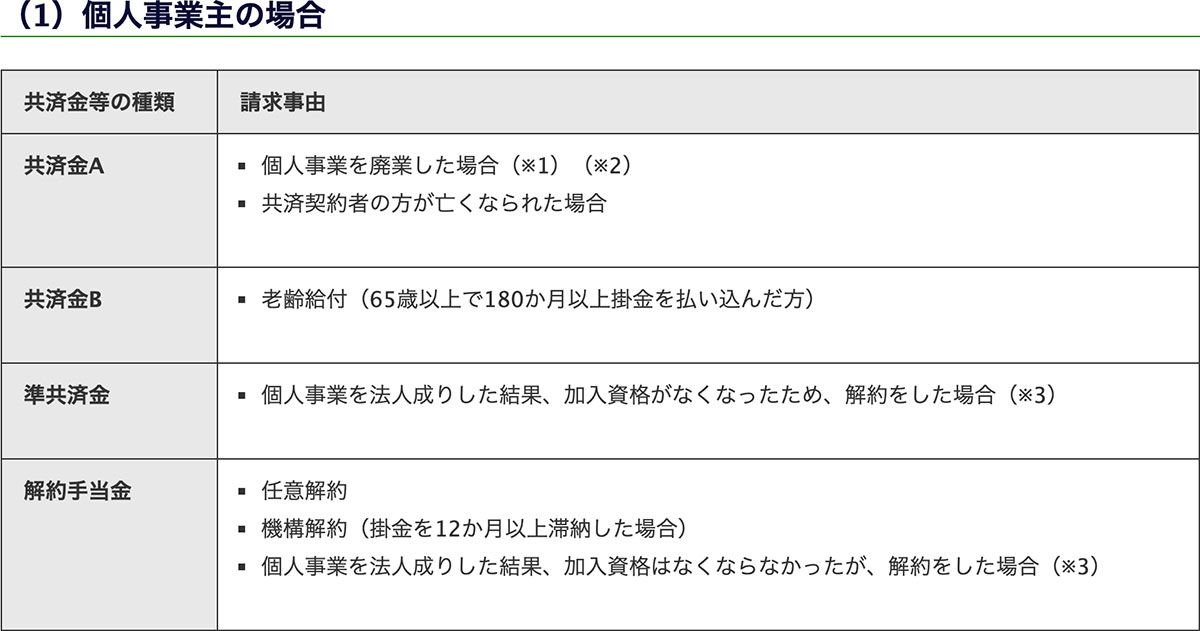

小規模企業共済で損するケース【6ヶ月未満の解約・任意解約】

小規模企業共済で損をするケースはあるのか、気になりますよね。 具体的に、損するケースは以下です。 引用元:共済金(解約手当金)について|小規模企業共済(中小機構)掛金納付月数が6か月未満の場合は、共済金A、共済金Bはお受け取りいただけません。ここにある共済金A, Bとは、

ということです。要は「6ヶ月未満」では何があろうと一円も返ってきません、ということですね。

次に、

また、12か月未満の場合は、準共済金、解約手当金はお受け取りいただけません。要は、掛金納付月数が「12ヶ月未満」で解約すると、一円も戻ってきません。 ただ、掛金納付月数が「6ヶ月」を超えていれば、以下の場合は受け取れるようです。

- 個人事業を廃業した場合

- 共済契約者の方が亡くなられた場合

- 老齢給付(65歳以上で180か月以上掛金を払い込んだ方)

掛金納付月数が、240か月(20年)未満で任意解約をした場合は、掛金合計額を下回ります。掛金納付月数が20年未満の場合は、全額返ってこない、ということですね。なので、解約は絶対にしない、という前提で入るべきです。 もともと小規模企業共済は退職金のような、長期で積み立てるものですので、解約してしまうと意味がありません。

フリーランスから会社員になった場合は受け取れる

ちなみによくある勘違いとしては、個人事業主だった人が会社員になった場合はどうなるか。ということですが、これは個人事業主を廃業したことになりますので、「共済金Aが受け取れる」ということになります。 よって、フリーランスから会社員に戻った場合は、「加入から6ヶ月を超えていれば」全額戻ってくる、ということになります。解約しなければ小規模企業共済でいくらお得になるか

それでは、積み立てていくといくら節税になるのか、いくら増えるのか、を考えてみます。

まず、掛金は全額所得控除の対象になるため、節税効果が高いということが一番のメリットになります。

次に、前の章で書いたような「解約や減額しなかった場合」のみですが、確実に増えることになるため、iDeCoなどと違って減るリスクがないということですね。

もし減額などをして全額返ってこなかったとしても、節税効果が高いため、結局はプラスかもしれません。

それで、いくらお得なのかですが、公式サイトには毎月の掛金が1万円の場合のみしか例が記載されていないため、1万円から7万円まで1万円刻みで、「節税額」「増える金額」も含めまとめてみました。

ちなみに、税額は所得や控除額などにより異なるため、ここでは話を簡単にするため税率を30%(所得税20%+住民税10%)の人の場合として計算します。また、途中で掛金を変更しなかった場合です。

月額掛金:毎月の掛金の金額

掛金合計:毎月の掛金の金額 x 掛金納付月数

節税額:掛金合計 x 0.3

共済金A:小規模企業共済法施行令で定められている金額をもとに計算

共済金A(増減分):共済金A - 掛金合計

節税額+共済金Aの差額:節税額+共済金A(増減分)

あくまでかなりざっくりの概算ですので、もう少し正確に見積もりたい方は中小機構のサイトにあるシミュレーションを利用してみてください。

加入シミュレーション|小規模企業共済(中小機構)

共済金Aで受け取る場合(廃業など)

掛金納付年数が5年の場合

| 月額掛金 | 掛金合計 | 節税額 | 共済金A | 共済金A (増減分) | 節税額+ 共済金Aの差額 |

|---|---|---|---|---|---|

| ¥10,000 | ¥600,000 | ¥180,000 | ¥621,400 | ¥21,400 | ¥201,400 |

| ¥20,000 | ¥1,200,000 | ¥360,000 | ¥1,242,800 | ¥42,800 | ¥402,800 |

| ¥30,000 | ¥1,800,000 | ¥540,000 | ¥1,864,200 | ¥64,200 | ¥604,200 |

| ¥40,000 | ¥2,400,000 | ¥720,000 | ¥2,485,600 | ¥85,600 | ¥805,600 |

| ¥50,000 | ¥3,000,000 | ¥900,000 | ¥3,107,000 | ¥107,000 | ¥1,007,000 |

| ¥60,000 | ¥3,600,000 | ¥1,080,000 | ¥3,728,400 | ¥128,400 | ¥1,208,400 |

| ¥70,000 | ¥4,200,000 | ¥1,260,000 | ¥4,349,800 | ¥149,800 | ¥1,409,800 |

掛金納付年数が10年の場合

| 月額掛金 | 掛金合計 | 節税額 | 共済金A | 共済金A (増減分) | 節税額+ 共済金Aの差額 |

|---|---|---|---|---|---|

| ¥10,000 | ¥1,200,000 | ¥360,000 | ¥1,290,600 | ¥90,600 | ¥450,600 |

| ¥20,000 | ¥2,400,000 | ¥720,000 | ¥2,581,200 | ¥181,200 | ¥901,200 |

| ¥30,000 | ¥3,600,000 | ¥1,080,000 | ¥3,871,800 | ¥271,800 | ¥1,351,800 |

| ¥40,000 | ¥4,800,000 | ¥1,440,000 | ¥5,162,400 | ¥362,400 | ¥1,802,400 |

| ¥50,000 | ¥6,000,000 | ¥1,800,000 | ¥6,453,000 | ¥453,000 | ¥2,253,000 |

| ¥60,000 | ¥7,200,000 | ¥2,160,000 | ¥7,743,600 | ¥543,600 | ¥2,703,600 |

| ¥70,000 | ¥8,400,000 | ¥2,520,000 | ¥9,034,200 | ¥634,200 | ¥3,154,200 |

掛金納付年数が15年の場合

| 月額掛金 | 掛金合計 | 節税額 | 共済金A | 共済金A (増減分) | 節税額+ 共済金Aの差額 |

|---|---|---|---|---|---|

| ¥10,000 | ¥1,800,000 | ¥540,000 | ¥2,011,000 | ¥211,000 | ¥751,000 |

| ¥20,000 | ¥3,600,000 | ¥1,080,000 | ¥4,022,000 | ¥422,000 | ¥1,502,000 |

| ¥30,000 | ¥5,400,000 | ¥1,620,000 | ¥6,033,000 | ¥633,000 | ¥2,253,000 |

| ¥40,000 | ¥7,200,000 | ¥2,160,000 | ¥8,044,000 | ¥844,000 | ¥3,004,000 |

| ¥50,000 | ¥9,000,000 | ¥2,700,000 | ¥10,055,000 | ¥1,055,000 | ¥3,755,000 |

| ¥60,000 | ¥10,800,000 | ¥3,240,000 | ¥12,066,000 | ¥1,266,000 | ¥4,506,000 |

| ¥70,000 | ¥12,600,000 | ¥3,780,000 | ¥14,077,000 | ¥1,477,000 | ¥5,257,000 |

掛金納付年数が20年の場合

| 月額掛金 | 掛金合計 | 節税額 | 共済金A | 共済金A (増減分) | 節税額+ 共済金Aの差額 |

|---|---|---|---|---|---|

| ¥10,000 | ¥2,400,000 | ¥720,000 | ¥2,786,400 | ¥386,400 | ¥1,106,400 |

| ¥20,000 | ¥4,800,000 | ¥1,440,000 | ¥5,572,800 | ¥772,800 | ¥2,212,800 |

| ¥30,000 | ¥7,200,000 | ¥2,160,000 | ¥8,359,200 | ¥1,159,200 | ¥3,319,200 |

| ¥40,000 | ¥9,600,000 | ¥2,880,000 | ¥11,145,600 | ¥1,545,600 | ¥4,425,600 |

| ¥50,000 | ¥12,000,000 | ¥3,600,000 | ¥13,932,000 | ¥1,932,000 | ¥5,532,000 |

| ¥60,000 | ¥14,400,000 | ¥4,320,000 | ¥16,718,400 | ¥2,318,400 | ¥6,638,400 |

| ¥70,000 | ¥16,800,000 | ¥5,040,000 | ¥19,504,800 | ¥2,704,800 | ¥7,744,800 |

共済金Bで受け取る場合(老齢給付)

掛金納付年数が5年の場合

| 月額掛金 | 掛金合計 | 節税額 | 共済金B | 共済金B (増減分) | 節税額+ 共済金Bの差額 |

|---|---|---|---|---|---|

| ¥10,000 | ¥600,000 | ¥180,000 | ¥614,600 | ¥14,600 | ¥194,600 |

| ¥20,000 | ¥1,200,000 | ¥360,000 | ¥1,229,200 | ¥29,200 | ¥389,200 |

| ¥30,000 | ¥1,800,000 | ¥540,000 | ¥1,843,800 | ¥43,800 | ¥583,800 |

| ¥40,000 | ¥2,400,000 | ¥720,000 | ¥2,458,400 | ¥58,400 | ¥778,400 |

| ¥50,000 | ¥3,000,000 | ¥900,000 | ¥3,073,000 | ¥73,000 | ¥973,000 |

| ¥60,000 | ¥3,600,000 | ¥1,080,000 | ¥3,687,600 | ¥87,600 | ¥1,167,600 |

| ¥70,000 | ¥4,200,000 | ¥1,260,000 | ¥4,302,200 | ¥102,200 | ¥1,362,200 |

掛金納付年数が10年の場合

| 月額掛金 | 掛金合計 | 節税額 | 共済金B | 共済金B (増減分) | 節税額+ 共済金Bの差額 |

|---|---|---|---|---|---|

| ¥10,000 | ¥1,200,000 | ¥360,000 | ¥1,260,800 | ¥60,800 | ¥420,800 |

| ¥20,000 | ¥2,400,000 | ¥720,000 | ¥2,521,600 | ¥121,600 | ¥841,600 |

| ¥30,000 | ¥3,600,000 | ¥1,080,000 | ¥3,782,400 | ¥182,400 | ¥1,262,400 |

| ¥40,000 | ¥4,800,000 | ¥1,440,000 | ¥5,043,200 | ¥243,200 | ¥1,683,200 |

| ¥50,000 | ¥6,000,000 | ¥1,800,000 | ¥6,304,000 | ¥304,000 | ¥2,104,000 |

| ¥60,000 | ¥7,200,000 | ¥2,160,000 | ¥7,564,800 | ¥364,800 | ¥2,524,800 |

| ¥70,000 | ¥8,400,000 | ¥2,520,000 | ¥8,825,600 | ¥425,600 | ¥2,945,600 |

掛金納付年数が15年の場合

| 月額掛金 | 掛金合計 | 節税額 | 共済金B | 共済金B (増減分) | 節税額+ 共済金Bの差額 |

|---|---|---|---|---|---|

| ¥10,000 | ¥1,800,000 | ¥540,000 | ¥1,940,400 | ¥140,400 | ¥680,400 |

| ¥20,000 | ¥3,600,000 | ¥1,080,000 | ¥3,880,800 | ¥280,800 | ¥1,360,800 |

| ¥30,000 | ¥5,400,000 | ¥1,620,000 | ¥5,821,200 | ¥421,200 | ¥2,041,200 |

| ¥40,000 | ¥7,200,000 | ¥2,160,000 | ¥7,761,600 | ¥561,600 | ¥2,721,600 |

| ¥50,000 | ¥9,000,000 | ¥2,700,000 | ¥9,702,000 | ¥702,000 | ¥3,402,000 |

| ¥60,000 | ¥10,800,000 | ¥3,240,000 | ¥11,642,400 | ¥842,400 | ¥4,082,400 |

| ¥70,000 | ¥12,600,000 | ¥3,780,000 | ¥13,582,800 | ¥982,800 | ¥4,762,800 |

掛金納付年数が20年の場合

| 月額掛金 | 掛金合計 | 節税額 | 共済金B | 共済金B (増減分) | 節税額+ 共済金Bの差額 |

|---|---|---|---|---|---|

| ¥10,000 | ¥2,400,000 | ¥720,000 | ¥2,658,800 | ¥258,800 | ¥978,800 |

| ¥20,000 | ¥4,800,000 | ¥1,440,000 | ¥5,317,600 | ¥517,600 | ¥1,957,600 |

| ¥30,000 | ¥7,200,000 | ¥2,160,000 | ¥7,976,400 | ¥776,400 | ¥2,936,400 |

| ¥40,000 | ¥9,600,000 | ¥2,880,000 | ¥10,635,200 | ¥1,035,200 | ¥3,915,200 |

| ¥50,000 | ¥12,000,000 | ¥3,600,000 | ¥13,294,000 | ¥1,294,000 | ¥4,894,000 |

| ¥60,000 | ¥14,400,000 | ¥4,320,000 | ¥15,952,800 | ¥1,552,800 | ¥5,872,800 |

| ¥70,000 | ¥16,800,000 | ¥5,040,000 | ¥18,611,600 | ¥1,811,600 | ¥6,851,600 |

それでも小規模企業共済が払えなくなった時は【解約しない方法】

解約は絶対にしない前提で入ったとしても、毎月の掛金が払えなくなったらどうしよう、と思うかもしれませんが、掛金はいつでも変更ができます。また、掛金の範囲としては、

毎月1,000円〜70,000円

ですので、最悪毎月1,000円にすればOKです。そして、また増やせばOKです。

ただし、以下が注意点ですね。

加入期間が240か月以上でも、途中で掛金を増額/減額した場合で掛金区分ごとの掛金納付月数が240か月を下回ったときは、任意解約した場合に受け取れる解約手当金が掛金合計額を下回ることがあります。とあるため、減額した金額分が20年を超えていなければ、減ることがありますということですね。 例えば「毎月5万円」だった人が、「毎月1万円」に変えた場合、「毎月4万円」に対する共済金は20年満たないと減る、ということです。 なので、もし毎月1,000円に変えた場合は、早めに元の金額、先ほどの例の場合は「毎月5万円」に戻した方が良いです。 まとめとしては、

- 基本的に解約はしない

- 基本的には減額しない(減額したら早めに元の金額に戻す)

- 少額からはじめる